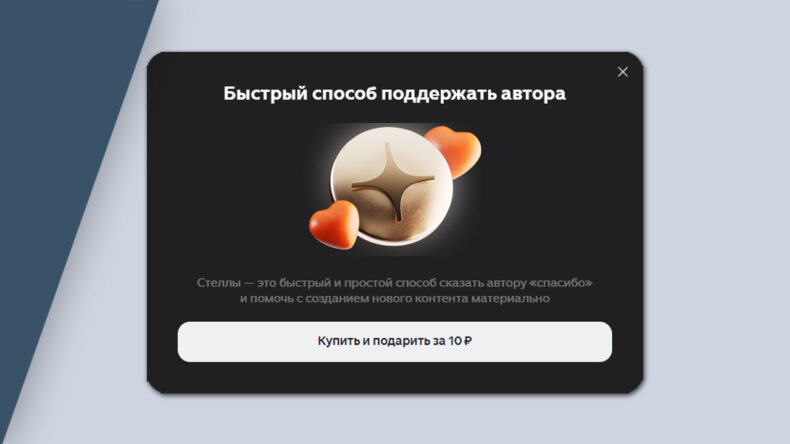

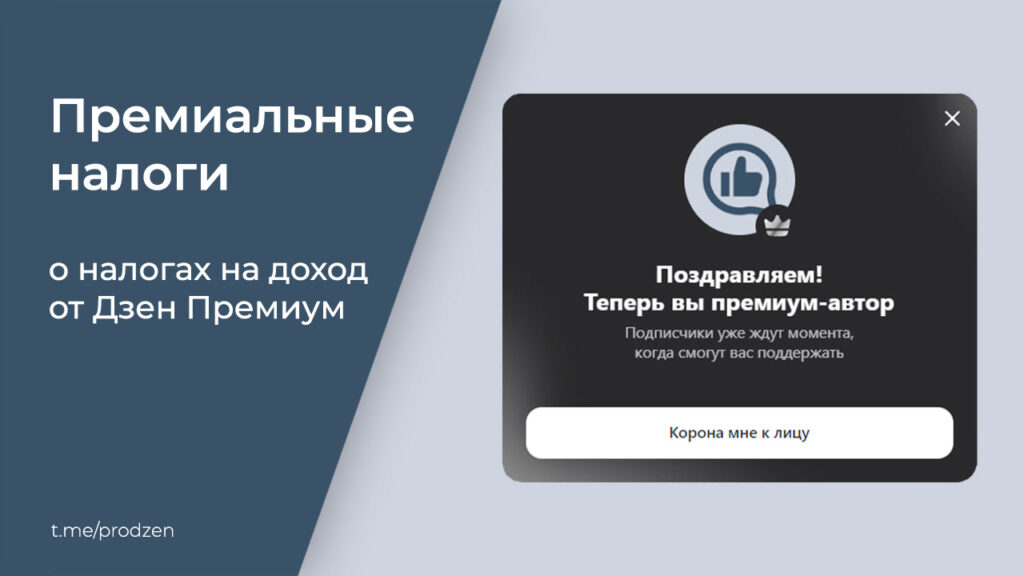

Теперь каждый автор Дзена может включить на своём канале подписку Дзен Премиум. После этого подписчики канала смогут поддерживать автора, оформив платную подписку. Соответственно, когда автор получит доход, у него появится обязанность по уплате налогов.

Эта сторона Дзен Премиум практически никак не рассмотрена в справке Дзена, поэтому я считаю важным об этом рассказать.

Как определяется налоговая база или кто кому оказал услугу

Если обратиться к Условиям оказания услуг «Дзен Премиум», то получаем следующее:

- Автор оказывает услугу подписчикам по «предоставлению Пользователям платного доступа к Контенту по Подписке».

За это подписчики платят автору установленную им плату.

- Дзен оказывает услуги автору по организации всего, что связано с Дзен Премиум.

Стоимость этой услуги 10% от суммы, уплаченной подписчиками для обычных авторов и 1% для тех, кого Дзен пригласил в Дзен Премиум на этапе тестирования.

В этой ситуации налоговой базой будет вся сумма, которую платит автору подписчик. Комиссия Дзена из неё не вычитается.

Допустим, вы установили плату за подписку в размере 100 руб. и получили соответствующий доход. Дзен вам перечислит 90 руб., но налогом облагается вся сумма дохода (100 руб).

Как платить налог авторам-самозанятым на доход будет рассмотрено позднее, сейчас об авторах, которые работают с Дзеном, как физические лица.

Главное, что должен понимать автор, это то, что отчитаться по налогу и уплатить его он должен самостоятельно.

Для того, чтобы отчитаться по доходу, надо подать декларацию по форме 3-НДФЛ (сделать это можно электронно) в срок до 30 апреля следующего за годом получения дохода.

О том, как заполнять декларацию и уплачивать налог, предлагаю ознакомиться на сайте ФНС.

Отдельно, хочу обратить внимание, тех авторов, который подключают Дзен Премум сейчас. Доход за подписки оформленные в декабре, будет выплачен авторам в январе 2025 г., соответственно включать этот доход нужно будет в декларацию в 2026 г.

Ещё важно остановиться на вопросе определения налоговой базы — с какой суммы должен исчисляться налог — со стоимости подписки или со стоимости подписки, за вычетом суммы, удержанной Дзеном.

Насколько я понимаю, в данной ситуации доходом автора считается вся сумма, которую платит подписчик. А сумма, которую удерживает Дзен, является вознаграждением, которое автор платит платформе из этого дохода. Прибыль автора меньше, но НФДЛ — это «налог на доходы», соответственно в расчёт берётся вся сумма.

Вернёмся к примеру. Если подписчик заплатил 100 руб., то автор в следующем месяце получит выплату от Дзена в размере 90 руб. При этом в следующем году он должен будет отразить этот доход в декларации (100 руб.), а потом уплатить налог (13 руб.). Дополнительных социальных взносов платить не нужно.

Ещё нужно учитывать то, что автор будет получать выплаты за Дзен-премиум в течение всего года, а налог платить разом за весь год. Т.е. вполне может оказаться так, что сумма налога будет достаточно высокой (относительно месячного дохода от подписок). Будет такой неприятный сюрприз. Как с этим поступать — каждый решит сам. Я бы предложил откладывать 13% после каждой выплаты или сразу перечислять её на единый налоговый счёт (ЕНС).