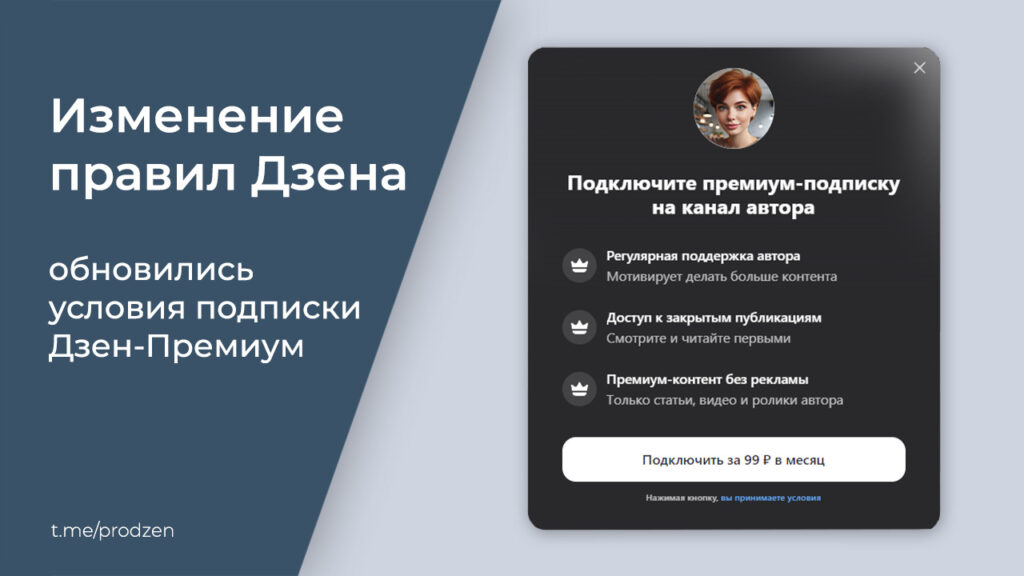

В правила Дзена внесены достаточно большие изменения, которые сложно описать в виде сопоставления «было-стало», поэтому попробую сделать общий обзор, а всем заинтересованным предлагаю изучить документ целиком.

- Первое изменение касается названий — теперь «Дзен Премиум» считается не «функцией» платформы, а дополнительной услугой. Соответственно, сам документ называется „Условия оказания услуг «Дзен Премиум»“.

При этом, автор теперь выступает в новой роли — заказчика. Он заказывает у платформы услуги с использованием «Платформы»

- У подписки теперь явно прописан период — она предоставляется на 30 дней.

- Комиссия платформы теперь составляет 1% от стоимости Подписки (ранее было «до 15 % (пятнадцати процентов)».

- Изменилось отношение платформы к налогообложению (правда, незначительно).

Теперь автор должен сообщать платформе об изменении налогового статуса, при этом:

«Автор обязуется самостоятельно уплачивать налоги с полученной прибыли за счет продажи Подписки на Контент через Платформу».

Такая формулировка может вызывать разночтения (кто кому продаёт подписку), а значит, может вызывать разные подходы к формированию чека.

Я пообщался с несколькими авторами, у которых на канале уже подключена подписка «Дзен Премиум» и уточнил, что Дзен говорил о налогах.

В Дзене, судя по всему, считают, что автор всё-таки продаёт услуги Дзену. По крайней мере авторов — самозанятых просили выставлять чек на общую сумму дохода от подписок, и присылать их в Дзен.

Правда, если один автор (речь о самозанятости) направляет чеки в Дзен ежемесячно, второму сказали, что чеки присылать не нужно (и это странно, потому что Дзену тоже нужны чеки, если в них фигурирует ИНН платформы), а третьему о налогах ничего не рассказали (и вообще перестали отвечать на его вопросы).

Честно говоря, не понимаю, почему бы Дзену не взять на себя функции налогового агента в этом случае.

В любом случае, Условия требуют более понятной формулировки о том, что является продажей (кто кому что продаёт), а в правилах не помешало бы привести понятную инструкцию для авторов различных форм занятости и налогообложения.